时间:2024-04-03 作者:李牧原 阅读量:338

本文依据李牧原常务副会长于2024年3月28日在武汉召开的2024中国多式联运合作大会上主旨发言内容整理成文。

引言

时隔多年,中国多式联运合作大会再一次与大家见面,这些年,行业大会虽然时断时续,但我国多式联运发展进程却是日新月异,快速推进,超过了历史上任何一个时期。

借此机会和大家分享这些年来对中国多式联运发展的一些思考和认识。我的发言将围绕四个内容,一是准确理解我国多式联运的发展导向,二是客观评价我国多式联运发展水平,三是准确把握我国多式联运创新路径,四是聚焦锚定我国多式联运增量市场。

一、准确理解我国多式联运的发展导向

(一)关于物流成本大调研形成的主要共识

今年2月份,习近平总书记主持召开中央财经委第四次会议时,就物流提质增效降本问题作出指示。指出“降低全社会物流成本是提高经济运行效率的重要举措。物流降成本的出发点和落脚点是服务实体经济和人民群众,基本前提是保持制造业比重基本稳定,主要途径是调结构、促改革,有效降低运输成本、仓储成本、管理成本。”过去半年多时间里,在党中央国务院的部署下,行业内开展了对我国物流提质降本增效的大调研和大讨论,我协会积极参与其中,向有关部委提交了研究成果。这场讨论要明确三个问题,一是中国物流成本到底高不高,二是物流成本高在哪里,三是如何降低物流成本。

本轮关于物流成本大调研主要形成以下几个方面的共识。一是通过降低物流采购成本的“让渡”模式不具有持续性;二是“单一环节成本低、全链条运行成本高”是当前物流运行中最为突出的矛盾,“物流资源配置效率低、流通循环效率低”是导致物流成本居高不下的关键因素;三是通过优化运输结构,强化“公转铁”、“公转水”,深化综合交通运输体系改革,形成统一高效、竞争有序的物流市场。

物流成本问题是物流行业长期讨论的话题,为何在现阶段再次被重视?这要从我国的产业结构变化和物流行业技术和模式迭代时间窗口谈起。

(二)“十三五” 到“十四五” 期间物流市场的增量与变量

从“十三五”到“十四五”期间,我国物流成本占GDP比重从16%降到14.7%,该指标在过去5年徘徊在14.7%左右,我国货物运输总量从2010年320亿吨到2022年的502亿吨,平均年增速为3.9%。在这个过程中,物流市场主要的增量市场在以下几个方面。一是快递业发展带动邮政行业整体服务质量提升。年均增速达到37.9%。二是网络货运改变着公路货运组织模式。三是集装箱多式联运快速发展,多式联运量连续8年增速保持在27%以上。影响这几个市场的主要变量是互联网技术的应用、装备技术升级、运输组织方式变革和我国经济发展中产业空间的变化。

(三)我国经济正在进行深度调整、转型、升级

在这个时期重启对物流成本的大调研和大讨论,因为我国的产业结构正在变化,实体经济对物流质量、成本更加敏感。

我国经济在发生哪些变化?一是中国制造占全球30%不变,诸多产业是全球供应链中心;二是消费大国地位在增长,能源型、资源型和消费型都在增量和增速,成为世界第二大消费国;三是贸易商品结构在改变,高附加值、自主创新产品成为主导,机电产业出口占了58%。从关注绝对数量到关注高质量、从注重贸易总额到注重贸易增加值的阶段;四是以新能源汽车、锂电池与光伏产品为代表的“新三样”成为我国企业出口新优势。以服装、家具与家电为代表的“老三样”出口地位保持稳定。

我国经济体量巨大,实体经济依然占主导地位,物流成本的敏感性依旧很高,特别是通过提质增效的降本之路,还有巨大的挖掘潜力。因此,我国多式联运作为物流业的头号工程,要分析我国产业链变化的趋势,从供应链优化入手,从强化多式联运对产业链供应链优化作用方面找准多式联运发力点。

(四)强化多式联运对产业链供应链优化作用

多式联运增量市场一方面聚焦在新产业、新经济,一方面聚焦在传统产业的物流技术优化中,即行业发展要以“市场+技术”共同驱动。多式联运对产业链供应链优化作用体现在以下几个方面。一是随着我国 “新三样” 出口市场增长,带动了中国货主的崛起,中国物流企业对国际物流主导话语权在增加,中国物流企业“走出去”具有深远影响,我国多式联运运营企业要主动建立境外网点,维护我国产业链的新布局,满足新要求。二是内陆地区参与全球合作和拉动进口贸易的能力在增强,实现内陆地区经济高质量发展,制度性开放力度不断加强。中央提出建立国内统一大市场,要发挥沿海先发的引领作用。聚焦在多式联运领域,要求海港与陆港能高效联动,构建跨区域的多式联运体系。三是全球供应链合作的国家和地区无不把全球化的运输与物流体系作为供应链的关键资源。国际物流通道应该成为国际供应链的重要组成部分,物流通道是保证供应链畅通高效的路权问题,无路权的供应链是脆弱的,无韧性可言。因此,多式联运体系的建设空间重点在国际物流通道上。

(五)我国多式联运发展导向不断演进

我国推进多式联运的工作导向也是随着我国经济发展不同阶段而不断演进的。40年前,伴随我国远洋事业发展,与世界航运同步,连接国际市场,我国开始发展集装箱运输,多式联运也就从港口集装箱运输起步。WTO之后,15年前,我国实体经济活跃,物流产业成为国家战略型基础性产业,国家出台了物流业中长期规划。为促进物流产业发展,降低社会物流成本,多式联运成为物流中期规划中提出的十大工程之首。8年前,三个重要的因素叠加促成了多式联运的快速推进。一是我国产业从沿海向内陆转移趋势加速,内陆开放要求更加迫切;交通运输管理体制发生变化,大交通运输部成立,要求解决综合运输效率进一步优化问题;三是“一带一路”倡议提出,新兴国际物流通道兴起,我国进出口市场的物流走向从单一海运通道向海运和陆路并重转变,依托铁路集装箱联运为主的物流通道新市场出现。一系列历史机遇背景下,国家18个部门联合印发了《关于进一步鼓励开展多式联运工作的通知》,明确了我国多式联运发展的行动要求。6年前,国家打响蓝天保卫战,为了节能减排,形成绿色低碳发展,国家出台了调整运输结构行动计划,多式联运行动方案更加聚集、更加精准。

今天,我们面临着产业结构深度调整,物流提质增效降本的任务更需要与时俱进。未来一段时间,我们推进多式联运的发展导向应该是:物流提质增效降本,国内统一大市场,绿色交通低碳物流,国际供应链安全。

二、客观评价我国多式联运发展水平

(一)我国多式联运进入规模化发展阶段

回顾我国多式联运近年来的发展,大体可以分为几个关键时期。 “十二五”时期,是多式联运市场形成阶段,此阶段主要任务是引导行业加深对多式联运认知,解决多式联运相关基础设施建设能力不足的矛盾,启动中国铁路货运改革,酝酿多式联运相关政策。“十三五”时期,进入多式联运提速发展阶段。政策导向更加明确,国家多式联运示范工程相继启动,产业实践不断深入,以“散改集”为代表的运输模式改变,形成我国内贸多式联运发展新局面,基础设施能力不断补强,聚集多式联运转运设施的衔接。“十四五”以来,我国多式联运进入提质上量阶段。这其中许多行业业绩指标数据从无到有、从少到多。

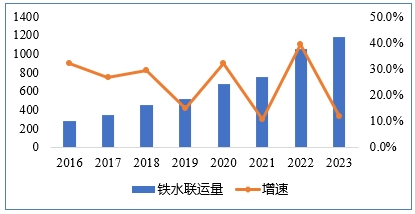

(二)2023年我国铁水联运总量继续过千万标箱

我国多式联运三大主力市场中数据的变化,一是铁水联运,二是铁路集装箱市场和公铁联运,三是国际铁路联运。

2023年,全国港口集装箱铁水联运量累计完成超1170万标箱,同比增长11.7%。其中沿海港口集装箱铁水联运量完成约1100万标箱,长江、珠江等内河港口铁水联运量约72万标箱。青岛港225万标箱,宁波舟山港铁水联运箱量达165.2万标箱,天津港125万标箱,依然保持全国前三甲队形。去年有两个港口铁水联运增幅很高,广州港43.6万标箱,增幅高达73.0%,广州港拥有进港铁路不到两年,铁水联运快速赶超,值得注意的是,一年前广州港铁水联运的货源主要是“散改集”内贸货,去年外贸铁水联运市场增量明显。去年北部湾港铁水联运47.9万标箱,同比增长36.9%,得益于西部陆海新通道建设的红利,北部湾港已经连续7年保持了高速增长。

图 1 我国历年铁水联运量及增速变化

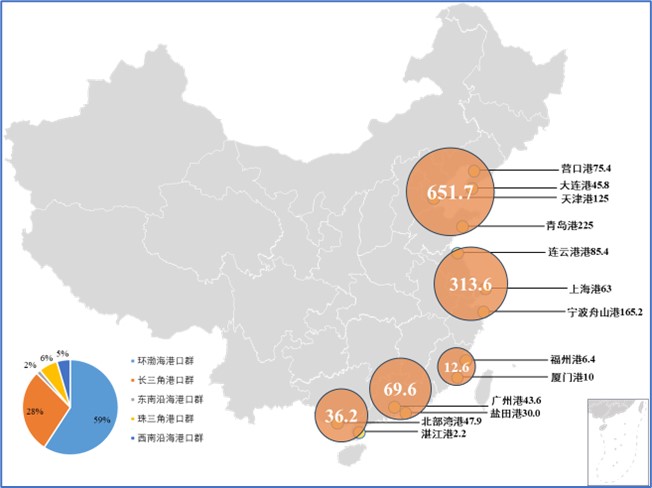

(三)2023年我国铁水联运热点分布

通过我国铁水联运量的空间分布可以看出,环渤海港口群铁水联运量占全国总量60%左右。我国铁水联运呈现北重南轻的局面,越是沿海经济纵深腹地短,临港经济发达地区,铁水联运发展越是相对较弱,相信随着产业空间的调整,这部分市场或出现快速发展。

图 2 2023年我国沿海铁水联运量分布图

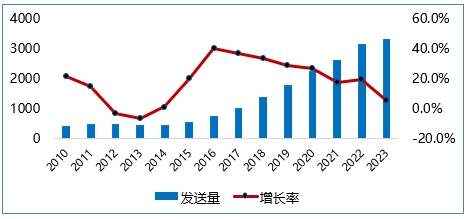

(四)2023年我国铁路集装箱继续保持增长

2023年,我国铁路集装箱发送量达到3323万标箱,同比增长5.1%。铁路集装箱发送货物7.32亿吨,同比增长7.1%,占铁路货运总量的14.5%,装车数量在铁路总装车数量占比达到25.5%。其中,铁路35吨敞顶箱发送量4.74亿吨,同比增长6.9%,占铁路集装箱发送货量 64.8%,与上年基本持平。

图 3 我国铁路集装箱运量及增长率变化

(五) 2023年国际铁路集装箱联运保持增长

2023年中欧(中亚)班列共计开行17523列,发送190.2万标箱,同比分别增长6%、18%,“十三五”以来中欧班列开行数量年均增长47%。中老跨境班列开行4550列,发送箱量17.3万标箱;发送货量440万吨,同比增长92%。中越跨境班列开行超过130列。RCEP生效后的2022-2023年,中越班列共开行382列,同比生效前的2020-2021年,增长70%。

(六)客观评价我国铁海铁联运发展的水平

如何看待我国多式联运发展水平,我们横向、纵向的视角综合评判。一方面“自比高”,与自己的历史纵向比较;另一方面要“横比高”,与国家先进水平横向比较,如此才能客观评价我国多式联运发展水平。

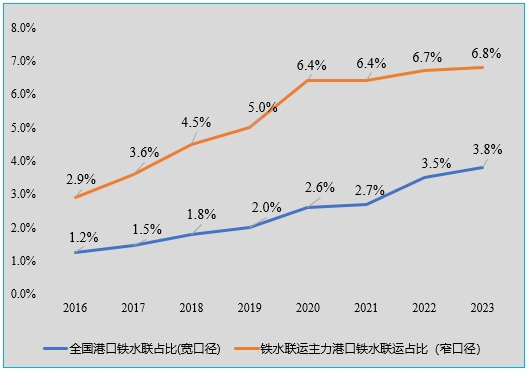

对中国铁水联运量在港口吞吐量中的占比,协会在多年的行业统计和研究中,采用了宽口径和窄口径两种统计,力求客观。采用宽口径统计,是海铁联运量与我国港口集装箱吞吐量比较;采用窄口径统计,是海铁联运量与具备铁水换装设施港口的集装箱吞吐量,也就是我们通常说的国内铁水联运主力港口铁水联运占比。每个港口自然资源禀赋不同,不能一概而论。

从下图可以看出,不论是窄口径还是宽口径,我国铁水联运都进入稳步增长阶段。

图 4 我国沿海港口铁水联运占港口集装箱集疏运比例变化

(七) “十三五” 以来我国多式联运跑出加速度

根据协会对行业长期监测统计,从“十三五”之初的2016年到2023年,我国多式联运跑出了加速度。一是铁水联运量从274万标箱增长到1170万标箱,沿海港口铁水联运占比(窄口径)从2.9%提升到8%。我国铁路集装箱发运量从751万标箱到3323万标箱,集装箱运量占铁路装车数从8.4%提升到25.5%。中欧班列发运列从1702列到17523列,增加10倍。

同时期,我们服务多式联运市场的资源能力也在增加。铁路集装箱保有量从33万标箱增加到107万标箱,增长3.3倍;全国港口主要港区铁路进港数量占比从40%提升到82%。中国集装箱产销量国内市场份额从1.8%增长到21.9%,中国集装箱产销量占全球96%,我国的集装箱主要供应国际市场,主要是国际船东和箱东的订单。国内订单较低,但这些年随着我国多式联运的发展,内陆运输集装箱化水平提升,内贸订单量占比也快速提升。

我们也应该看到,我国多式联运发展水平与国际先进水平尚有距离,在诸多指标中要有较长的路要追赶。如发达国家的枢纽港铁水联运占比通常在30%左右,国际上联通大陆桥的港口铁水联运量高达50%以上,我们目前还在个位数上。又如发达国家铁路集装箱运量占铁路货运50%,我们还有很大空间。同时,我们内陆运输集装箱化率较低,发达国家最高可达70%。

总之,我国多式联运起步较晚,增长较快,空间巨大,任务很重!

(八)我国多式联运已具备规模化发展的条件

自2017年开始的国家多式联运示范工程已经开展了116个,示范线路覆盖国际和国内,公铁联运、铁水联运、国际铁路联运、多式联运枢纽建设、多式联运信息化、冷链多式联运、化工多式联运、多式联运新装备等领域均有涉及,已经形成立体多维的发展态势。

我国铁路正在进入货运改革的深水区。中国铁路在信息技术应用、新装备应用、危化品罐箱应用等方面加速推进,许多的多年顽疾正在逐步得到解决。铁路与港航企业、铁路与物流市场相向而行、加深合作的态势已经形成。

港口作为推动铁水联运的主力军,在用沿海的资源来带动内陆物流体系的建设。国内许多港口把港口旗下的内陆物流网络作为新的业务增长点和战略竞争的核心要素给予高度重视。

国际、国内物流通道在快速兴起。物流通道是多式联运主要的空间载体和规模化的基础。国际通道从过去单一海运通道变为陆运通道和海运通道并举的多元化发展。中欧班列、中老铁路的开通和西部陆海新通道的高速发展给多式联运提供广阔的施展空间。

三、准确把握我国多式联运创新路径

(一)充分认识我国多式联运发展面临多个“无人区”

我国多式联运起步于与国际航运市场的衔接,但需要结合中国国情进行新探索。我们面临着诸多国情带给我们的特殊环境和特殊问题。不全面地归纳为以下几点。一是我国货运量为全球之最,货运总量最多,货运品类最丰富,货运流向最复杂,供应链模式多元化,多式联运市场相对分散。如此庞大而复杂的货运结构,无法做到大一统和高度集中,需要探索多元化的多式联运服务模式。二是我国交通运输资源最为丰富,交通运输资源受行政体制影响长期分割的矛盾依然突出。铁路、水运、公路、航空承运主体的产业集中度、技术装备水平、标准化程度等指标参差不齐,内贸运输量巨大。因此,多式联运发展模式也会不尽相同,譬如在我国,内陆箱不等于内贸箱,实现内陆运输集装化,尚有很多突出的矛盾,至今铁路35吨敞顶箱下水没有更好解决方案。三是我国物流行业互联网技术被广泛应用,智慧化的港口、智能化的仓储、物流的电子商务在许多领域进入无人区。四是“一带一路” 为中国多式联运发展提供新命题、新舞台,陆路接壤的跨境贸易和物流量增长较快。五是国内贸易流通模式和结算习惯,增加了运输企业的财务负担,“一单制”中的在途融资需求不断显现。六是中国铁路改革无法简单借鉴欧美模式,必须走出一条中国特色的发展之路。

谈到中国多式联运发展路径,我们必须结合中国现阶段产业升级需要,发挥大国交通网络的优势,积极推进新质生产力,构建适合中国经济的多式联运体系,走出一条中国特色的多式联运创新发展之路,勇创无人区。

(二)我国多式联运发展要做到七个转变

一是多式联运主要任务要从注重设施能力建设向创新运输组织模式转变;二是多式联运驱动力量要从政策驱动向市场驱动转变;三是多式联运经营人要从定制化服务向提供多式联运公共产品转变;四是多式联运服务内容从多式联运分段业务向多式联运联网成链转变;五是铁路货运发展要从铁路运输向以多式联运网络为主骨架的物流体系转变;六是港口枢纽发展要从门户支点向国际物流大通道战略支点转变;七是多式联运经营人要从运输资源整合向物流与信息资源整合转变。

(三)探索适合中国特色的多式联运发展路径

未来很长一段时间,我们既要借鉴研究国际多式联运发展中的经验,更要积极探索一条适合中国特色的多式联运发展之路。找准以下几个发力点。一是技术驱动,包括装备创新技术,运输组织技术,智能应用技术;二是市场驱动,重点在内贸货运市场,陆路跨境运输市场,新兴通道市场;三是改革驱动,重点在铁路货运改革,管理方式变革,经营主体变革;四是标准驱动,包括新装备标准,绿色低碳标准,枢纽场站标准等。

四、聚焦锚定我国多式联运增量市场

(一)聚焦内贸和陆路跨境运输两大潜力市场

多式联运是一场物流变革,任何变革都是在增量市场中实现。因此,瞄准多式联运增量市场,是多式联运发展的关键。结合协会的弘景智库多年来深耕多式联运,我们形成了多式联运增量市场的一些看法。

一是内贸运输市场集装箱化的空间,包括能源型、资源型等大宗物资的“散改集”市场,大量工业品、消费品的公转铁市场,特种货物专业物流市场,如冷链、液体化工、商品车等市场。其中,大宗物资“散改集”市场是目前内贸多式联运主力市场,但工业品、日用品所谓“白货”数量巨大,长期以来我国日用品、食品等轻工产品,日化产品以及电子电器等产品的内贸运输以平板车、栏板货车、高栏货车、厢式货车等公路运输为主。

二是关注跨亚欧陆路跨境运输市场。包括中蒙跨境铁路“散改集”市场,中国-东盟跨境集装箱运输市场,中欧-中亚陆路跨境运输市场。

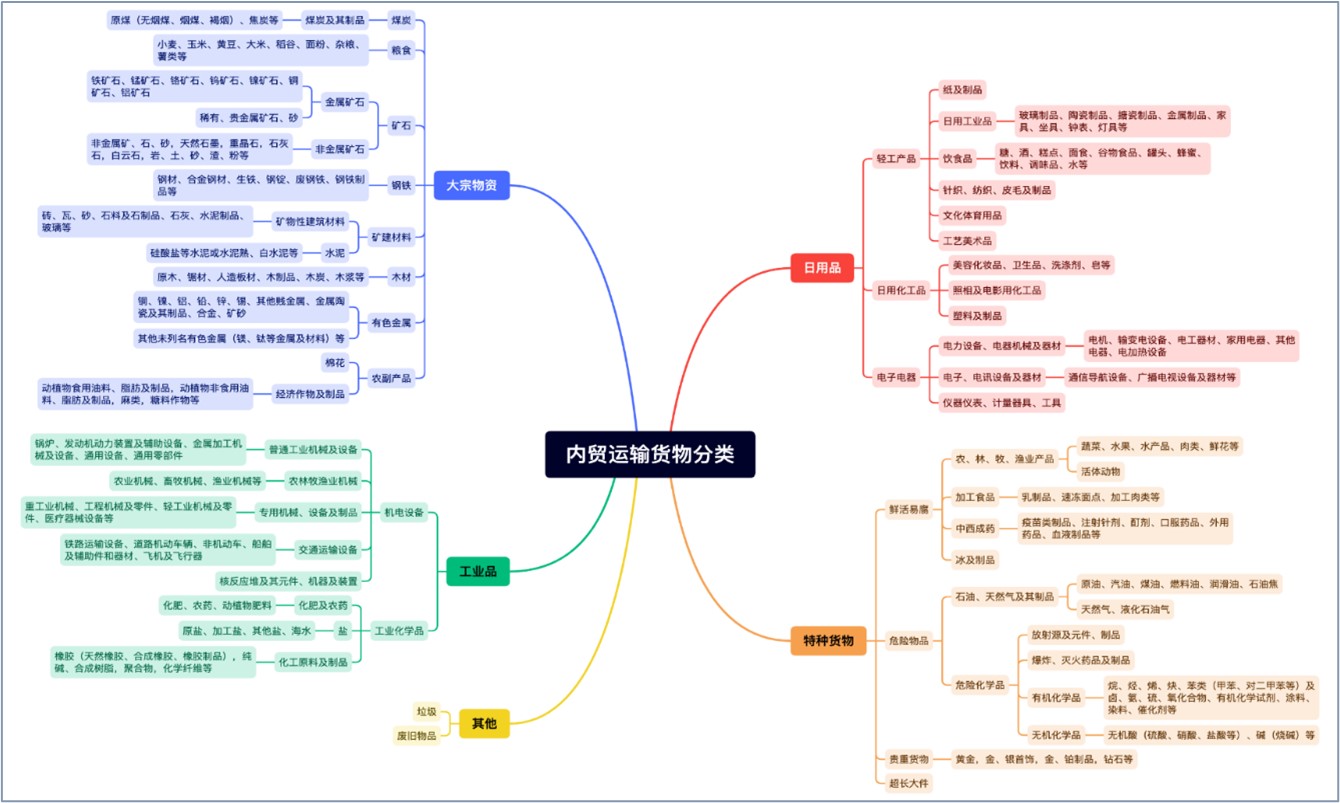

(二)内贸运输市场适箱货源结构分类图

内贸货源种类虽多,但适合集装箱运输的大类主要五大类,如下分类图。协会弘景智库在研究我国集装箱和多式联运市场需求中做的分类。以下的诸多数据都是来自于弘景智库团队的研究成果。

图 5 我国内贸运输货物分类

(三)内贸多式联运中“散改集”市场分布

未来很长一段时间,关注内贸市场的“散改集”是多式联运市场增量空间较大的部分。

“散改集”重点地区有:新疆、内蒙古、山西、河北、辽宁、吉林、黑龙江、贵州、云南等西北、东北、华北、西南以及长江、西江沿线。重点货类包括粮食、煤炭、矿石、钢材、水泥、矿建材料等,如围绕供应链的煤炭“散改集”、围绕港口的进口铁矿石“散改集”,“北粮南运”及进口粮食“散改集”,沿长江西江 “散改集”。其中煤炭“散改集”业务量预计到2030年将达到2352万标箱。粮食集装箱运量预计到2030年可达到404万标箱。铁矿石“散改集”业务量预计到2030年可达到488万标箱。

(四)陆路跨境集装箱多式联运市场

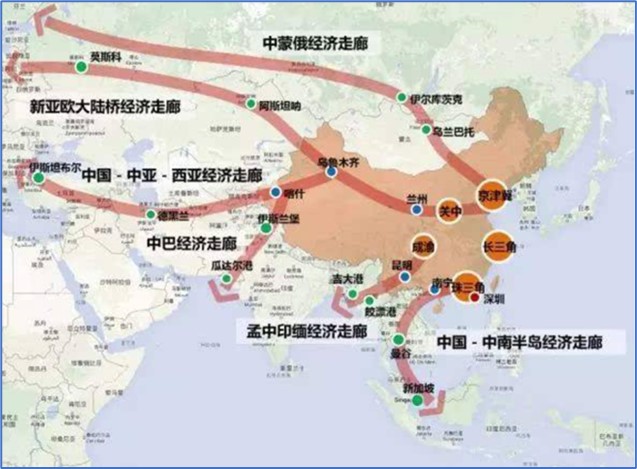

跨境多式联运市场主要是与我国陆路接壤形成的跨境运输通道,是集装箱多式联运增量空间。集中在六大经济走廊。

图 6 跨境运输中依据的六大经济走廊

中蒙俄物流通道市场需求中重点货类包括,煤炭、矿石、粮食、木材、肉类、水产、果蔬、日用品、商品车、机电产品等。中国-中亚-欧洲物流通道市场需求中的重点货类包括,服装纺织、日用百货、家居建材、电子电器、商品车、机械设备、食品、粮食、矿产、化肥等。中国-中南半岛物流通道市场需求中重点货类包括,农副产品、水果、水产品、电子产品、机电产品、日用百货、矿产品、化工产品,预计到2030年,中国-东盟之间的跨境运输量将达到593万标箱。中蒙跨境铁路“散改集”市场主要是煤炭、铁矿石、农产品贸易增量,预计到2030年,集装箱运量分别达到150万标箱,主要表现为35吨敞顶箱和标准宽度20尺35吨敞顶箱需求。

(五) 以装备技术创新应用推动运输组织方式的变革

我国多式联运发展进入规模化、绿色化、智能化发展新阶段,下一步发展的重点应是以装备技术创新应用推动运输组织方式的变革,在变革的深水区,需要技术推动变革,引领变革。

多式联运装载装备、运载装备和转运装备都是几十年不变的体系了,在新质生产力的引领下,数字化、绿色化、智能化的大时代中,多式联运装备体系势必迎来一场更新换代的大变革,这场变革将成为我国多式联运下一步发展的重点任务。

我们应积极推动我国集装箱市场从海运箱为主向“海运箱+内陆箱”内外贸双轨制转变,从通用箱主体向“通用箱+特种箱”细分市场转变,从集装箱为主向“集装箱+集装化”规模市场转变。积极推进建立适合我国多品类货源的内贸箱体系,形成我国内贸箱的专业谱系。

我们不是以推出新箱为目的,我们是在推进集装箱创新应用!创新应用的机会总是出现在增量市场中,因此,关注增量市场中创新的新机遇,这就是我们举办多式联运全产业链合作论坛的初衷。