时间:2023-10-20 作者:管理员 阅读量:2337

编者按:7月19日上午,《中国集装箱行业与多式联运发展报告(2022年度)》在2023集装箱多式联运亚洲展上发布。报告编制组主要成员、中国集装箱行业协会弘景智库副主任罗先立做2022年我国集装箱行业与多式联运发展情况分析。现将发言内容整理如下。

全文共计2841字/阅读时长约12分钟

2022年度行业报告在内容编制上更加突出“三个全”,第一个“全”就是集装箱行业的全链条,报告从集装箱产销、集装箱运输、集装箱多式联运、集装箱租赁、集装箱服务等方面展现,第二个“全”是体现多式联运的全要素,包括多式联运转运设施、联运装备、物流通道、运输组织、运营主体、规则标准、信息化;第三个“全”是遵循行业报告编制的全视角,包括发展现状总结、行业运行分析、行业特征把握、行业面临问题、行业趋势及发展建议等。

报告力求全景展现中国集装箱行业与多式联运发展水平和发展趋势,能够发挥行业风向标的作用,进而服务行业发展,为政府提供决策参考,充分体现报告价值。

与2021年度及之前的报告相比,2022年度报告新增了四大亮点。一是结合国务院《推进多式联运发展优化调整运输结构工作方案(2021—2025年)》要求,我们精准分析了区域铁水联运市场格局及重点港口推进铁水联运措施,主要港口所在城市出台的多式联运发展政策;二是关注通道建设本源,研究了国际铁路联运所依托六大经济走廊建设发展现状;三是紧随内贸发展要求,立足国内大循环、统一国内大市场需求,分析内贸多式联运发展瓶颈并提出建议;四是践行绿色健康发展,展现集装箱绿色生产新技术应用,突出多式联运在绿色低碳中发挥的效用。

总之,2022年我们的报告更加注重服务国家战略需要,彰显行业担当。下面我从三大方面做重点解读。

No.01

集装箱多式联运依然保持高速增长态势

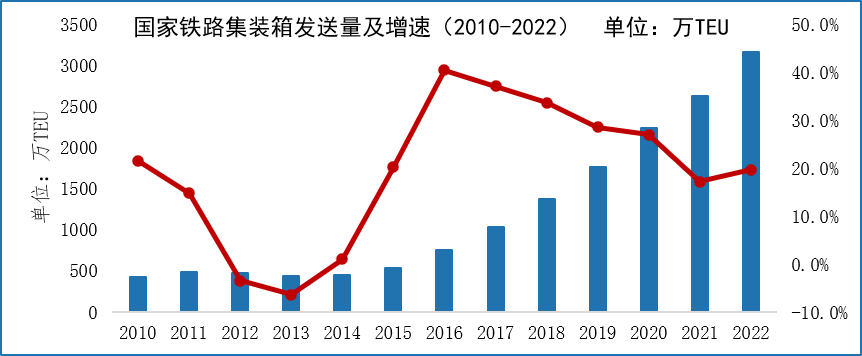

首先,在我国铁路集装箱发送方面,2022年铁路集装箱发送量突破3000万标箱,同比增长19.6%,十三五以来铁路集装箱发送量年均增速29%,集装箱货物发送量占铁路货运总量的17.5%,铁路集装箱装车数量占铁路总装车数量比达到24.4%,较上年提升。

铁路集装箱增量主要来自三大市场,一是35吨铁路敞顶箱对铁路集装箱增量市场贡献率达到80%,2020-2022年铁路敞顶箱发送量分别为1075万TEU,1300万TEU,1700万TEU;二是铁路部门大力发展海铁联运,提高铁路在港口集疏运中比例,三是提升中欧班列和西部陆海新通道班列开行数量和质量。

鉴于35吨敞顶箱在我国铁路集装箱的份额及增量贡献,我们认为,以35吨敞顶箱为代表,研发和丰富适合内贸多式联运箱型将成为我国发展集装化装备的主攻方向。

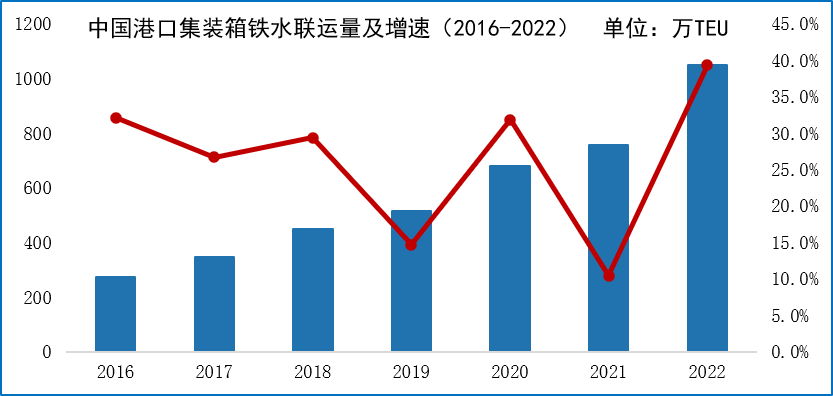

铁水联运方面,根据中国集装箱行业协会口径统计,2022年我国集装箱铁水联运量突破千万标箱,十三五以来铁水联运年均增长26.3%,预计2025年铁水联运箱量达到1500万TEU。铁水联运发展主要得益于 国家持续推进多式联运、港口等主体愈发重视铁水联运和腹地拓展、铁路将铁水联运作为集装箱增量主要来源。

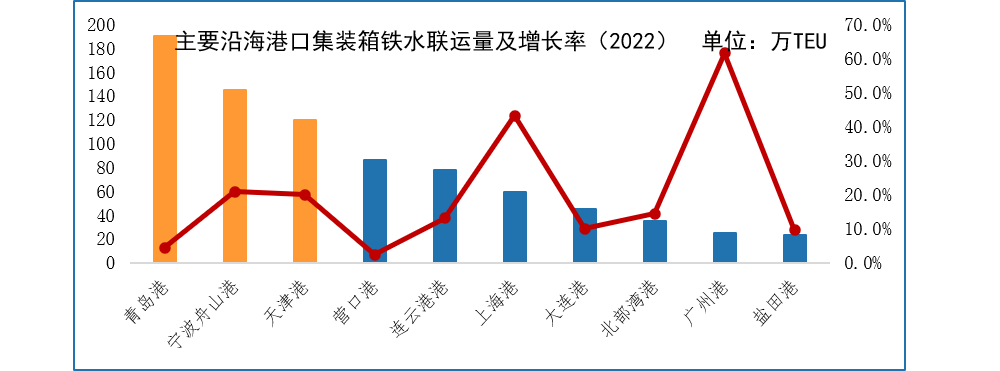

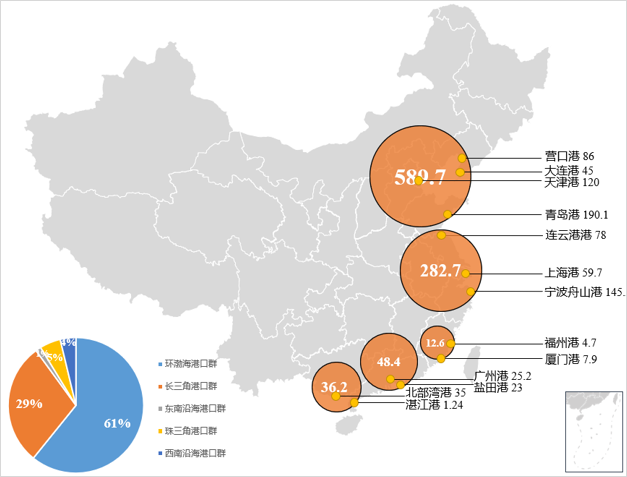

2022年,铁水联运主力港口发展态势良好,青岛港、宁波舟山港和天津港铁水联运量超过100万TEU。全国港口口径统计铁水联运占比3.5%,主力铁水联运港口口径统计占比6.8%,其中营口港占比为17.2%,居全国港口首位;全国港口口径指全国铁水联运箱量与全国港口集装箱吞吐量比值,主力港口口径是指青岛港等主要铁水联运港口箱量与主力港口集装箱吞吐量的比值。

我们认为,铁水联运水平将成为建设世界一流港口中的重要指标,成为港口提升竞争力和影响力的主要抓手。

港口铁水联运分布格局上,沿海港口铁水联运量90%集中于环渤海和长三角港口群,其中环渤海港口群占比60.8%,长三角港口群占比29.2%。我国集装箱吞吐量1000万标箱以上的七大港口铁水联运总箱量占比约60%。

随着行业发展趋势和国家战略要求,进一步推动和倒逼港口加快铁水联运补短板、强弱项。

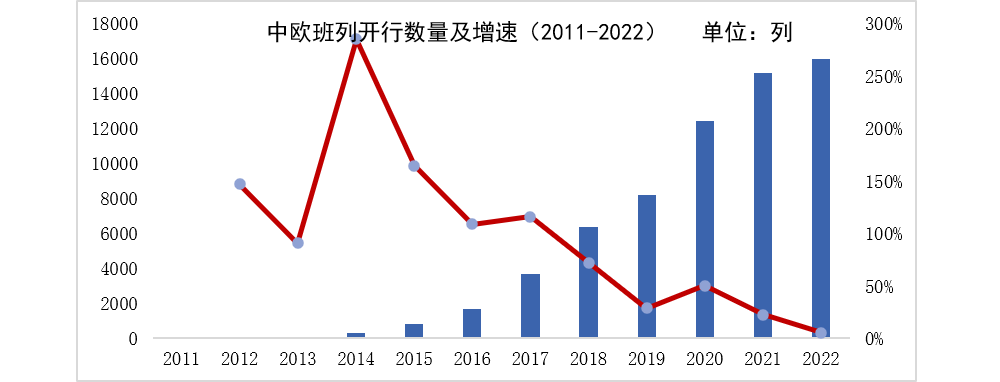

国际铁路联运方面,中欧班列变局中谋新局,十三五以来中欧班列开行数量年均增长58%。2022年中欧班列共计开行16562列,发送161.4万TEU,同比分别增长9%、10%;中欧班列运输通道力求保持安全畅通,努力消化俄乌冲突带来的影响,重回快速发展轨道。

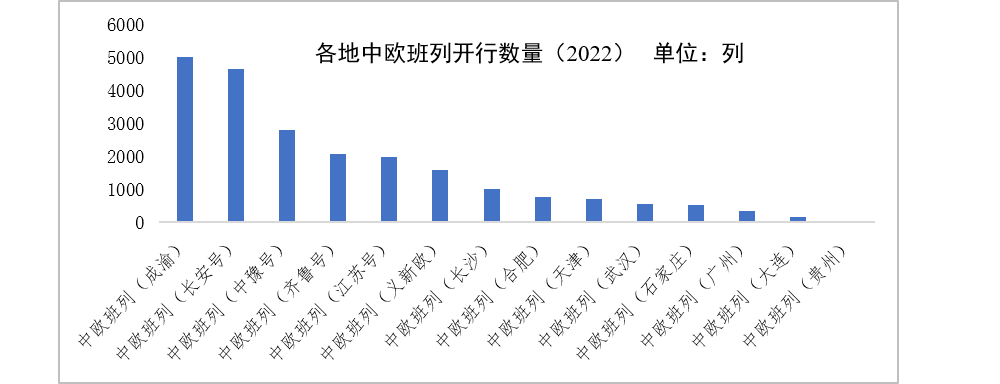

2022年中欧班列平台企业积极寻求新的突破,主要表现在加强海内外宣传,与境内外铁路部门保持沟通和对接;开发新线路,下调运价吸引客户;加强货源挖掘,拓展汽车及其配件、机械设备及配件、电子产品、食品等主要货源上下游产业链货类;加大服务投入,对战略客户和核心客户实施 “一客一策”。

疫情及国际形势深刻变化等影响下,凸显中欧班列韧性和增长潜力,中欧班列重要战略通道作用进一步得到发挥。

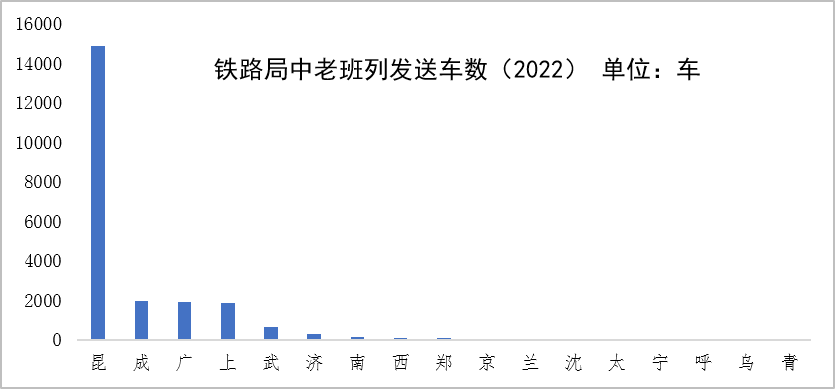

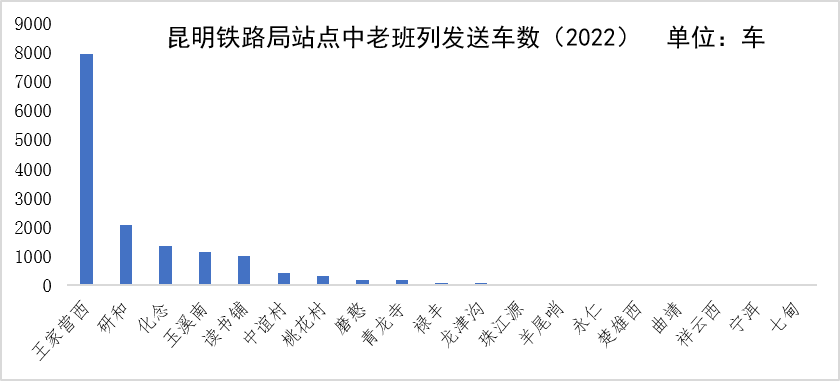

中老班列从2021年底开通至2022年,中老班列迎来良好开局,为中老两国贸易注入新动力,探索“澜湄快线+跨境电商”“中老铁路+中欧班列”等国际联运新模式。中国铁路昆明局成为中老班列开行规模最大的路局,中老班列装车数占全路装车数为68%。昆明中心站成为中老铁路主要到发站点,在全国开行中老班列的铁路车站中居首位。中老班列将带来中国内陆与东盟间物流贸易格局的巨大变化,为市场提供更多选择。

No.02

中国集装箱生产供应链集群优势突出

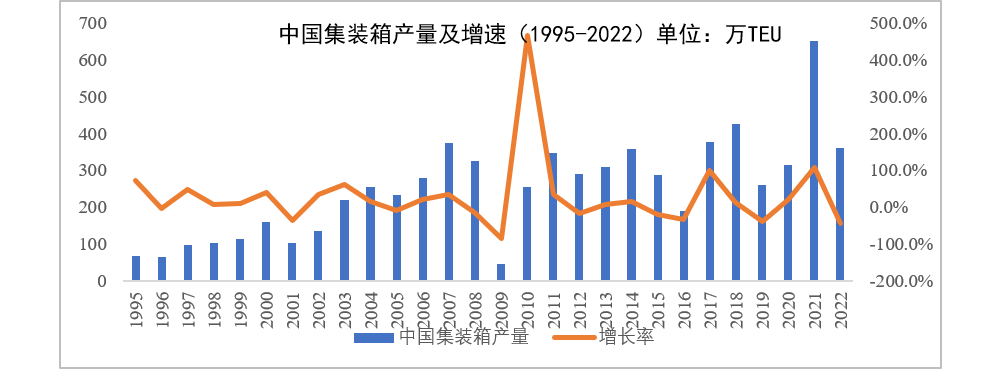

2022年,集装箱生产端,集装箱产量362万TEU,产量较上年大幅回落,为2021年的55.4%。从2022年第三季度开始,集装箱订单量出现大幅下跌。分箱型看,2022年干货箱产量为318.3万TEU,冷藏集装箱为25.1万TEU,罐式集装箱和其他约为18.6万TEU。面对需求收缩, 中国集装箱行业积极应对,有效调整生产供给,制造企业通过调整生产工时、临时关闭生产线、员工调假等措施适应市场变化。在此过程中,集装箱行业监测体系和景气指数对各企业合理调节生产,供应链预警发挥关键作用。

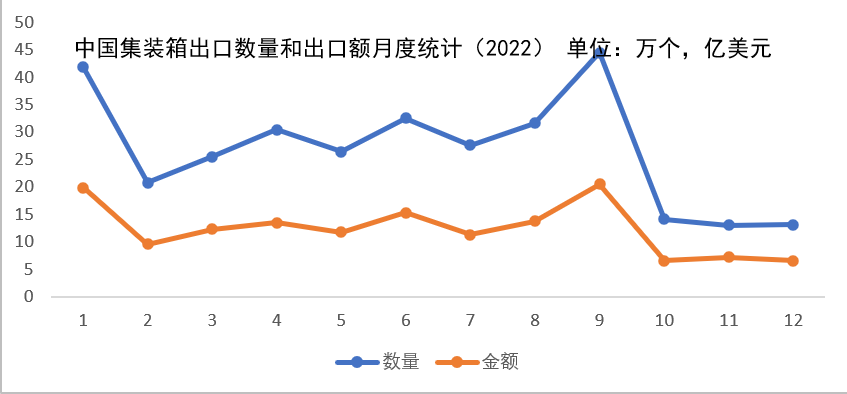

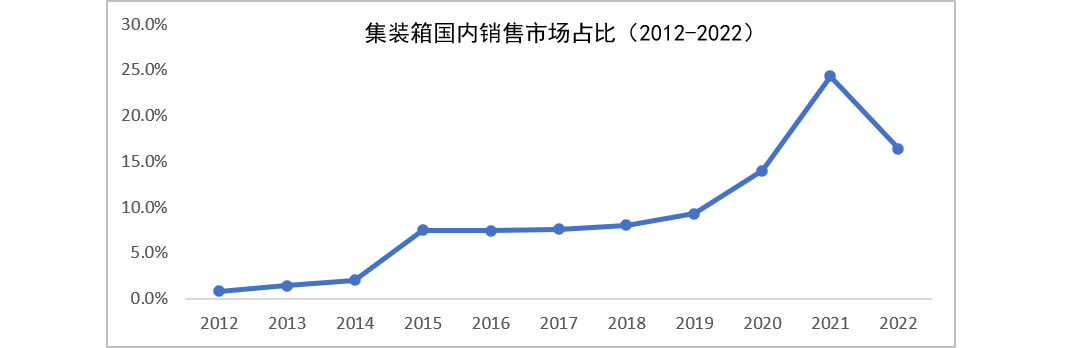

集装箱市场需求端,外贸市场需求明显转弱,2022年中国集装箱出口数量同比下降34%,但依然处于历史较高水平。另一方面,国内市场需求总体向好,国内市场占我国集装箱市场总量比例为16.4%,总体保持上涨态势。长期来看,中国集装箱内外贸市场需求保持平稳,中国集装箱行业仍将保持优势地位。

国际箱需求转弱背景下,集装箱供需迎来新平衡,需更加关注和拓展内贸箱蓝海市场。

No.03

进一步推动多式联运发展的举措及建议

01

重点解决港口集装箱服务能力与临港铁路场站及铁路通道能力不匹配的矛盾。

以全国港口口径统计,多措并举加快提升海铁联运占比至5%以上;推动港铁硬联通,加快港口后方铁路设施及通道能力与现代化自动化的港口服务能力相适应;推进港、铁规则标准软联通,实现设施高效衔接,信息互联互通。

02

重点解决专业多式联运市场需求与专业化多式联运发展水平不匹配的矛盾。

冷链集装箱多式联运需求旺盛,需加快提升冷链多式联运综合服务能力;危化品多式联运具备需求潜力,建议进一步研究放宽危化品铁路运输限制;进一步满足“散改集” “公转铁”需求,建议加大铁路自有箱投入,鼓励自备箱使用。

03

重点解决内贸多式联运市场开发与内贸集装化发展基础不匹配的矛盾。

鼓励和支持企业在内陆地区布局集装箱提还箱点;研究适合我国远距离双向运输货源的集装化设备;完善场站及工矿企业集装化配套设施设备服务能力。

本文作者

罗先立 中国集装箱行业协会弘景智库副主任

原创声明

本文为原创观点文章,版权归弘景智库所有,欢迎转发,请注明作者及出处。